Servicio · 04/08

Validación de modelos

Modelos de crédito, mercado, AML e IA/ML — validados de forma independiente, conformes con SR 11-7.

Modelos de crédito, mercado, AML e IA/ML — validados de forma independiente, conformes con SR 11-7.

Un reporte de validación debe sostenerse ante el examinador.

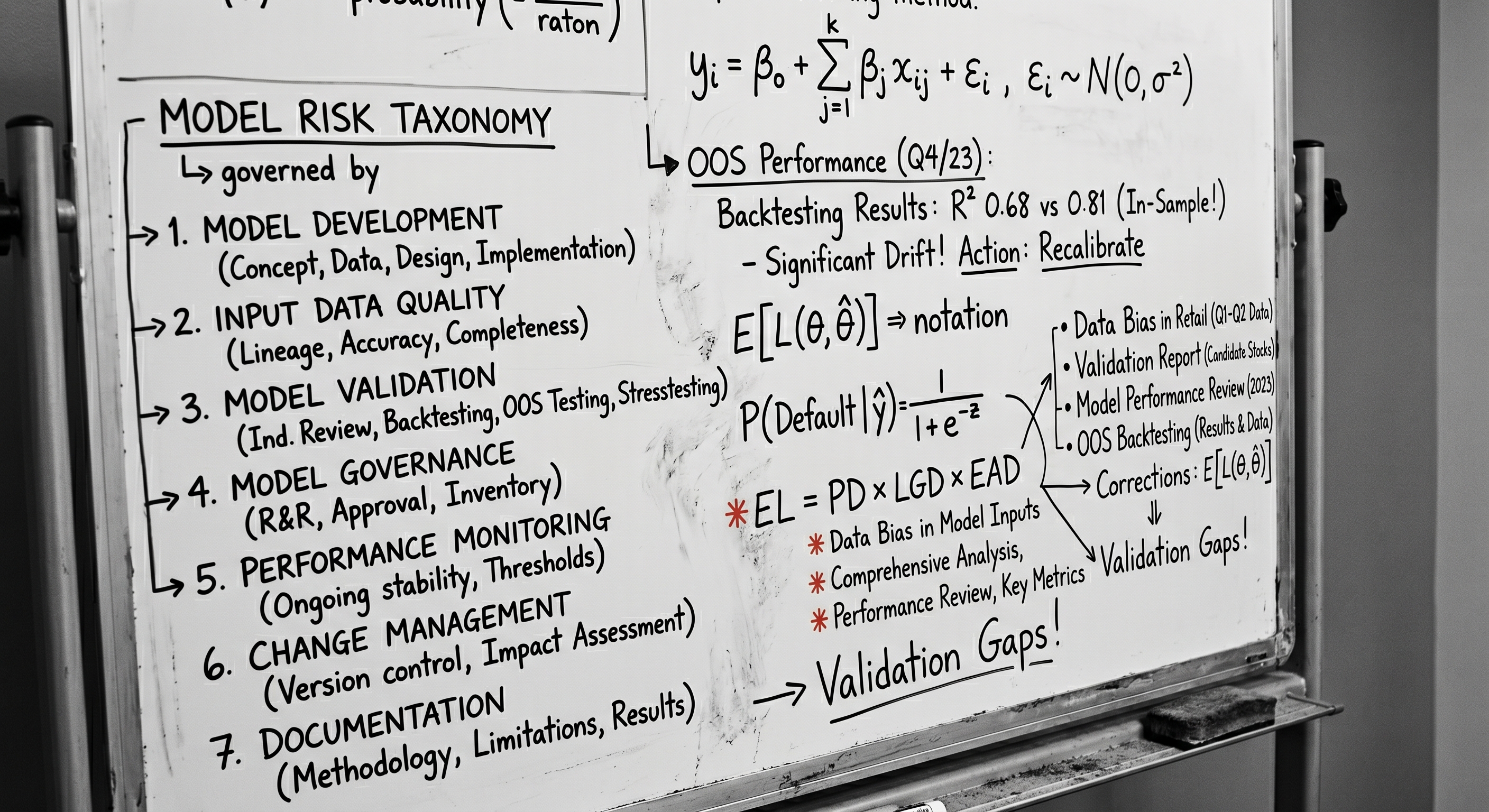

El marco SR 11-7 pide validación independiente en tres dimensiones.

Nuestra práctica cubre modelos de riesgo de crédito, mercado, AML transaccional y modelos de IA/ML.

El validador tiene que entender el modelo.

PD/LGD/EAD, modelos CECL, pronósticos CCAR/DFAST.

VaR, expected shortfall, sensibilidad, escenarios.

Calibración de reglas, ajuste de umbrales, sistemas híbridos.

Underwriting, fraude, churn — incluyendo equidad y explicabilidad.

Teoría, supuestos, metodología, datos.

Backtesting, benchmarking, sensibilidad.

Documentación revisada, diccionario de datos, alcance confirmado.

Replicación independiente; especificaciones alternativas consideradas.

Sensibilidad, estabilidad, equidad, backtesting.

Hallazgos clasificados, reporte redactado, presentación al MRMC.

Quantitative Risk · Analytics · MIT

Edgar tiene un Ph.D. en Investigación de Operaciones del MIT y veinticinco años en riesgo cuantitativo.

No construimos ni operamos modelos que también validamos.